AI“新”赛道:人形机器人0-1爆发在即

一、什么是人形机器人

机器人概念分为工业机器人和人型机器人,市场炒的机器人概念更多是指人型机器人领域,而且是会自主学习、具备自主决策和自主行动能力的“具身智能”人型机器人。

普通的机器人只是机械地接收数据,让它做什么就做什么。具身智能则能够以第一人称的视角感知和学习物理世界,像人类一样理解和感受事物,并自主做出符合人类期望的行为反应。

要实现具身智能与环境实时交互,并完成自主做事的功能,主要环节分为:感知、传输、决策和执行。别看字少,其实这个过程包含了人工智能领域几乎所有的技术,包括机器视觉、自然语言理解、认知和推理、机器人学、博弈伦理、机器学习等,横跨多个学科方向,是人工智能的集大成者。

机器人主要应用在如下三类领域:特种领域、制造业典型场景、民生及重点行业。比如,恶劣条件、危险场景作业需求,3C、汽车等制造领域也是机器人应用的天然大市场;然后是老人的陪伴护理等民生服务。按目前人形机器人已经投入使用的情况,以及经济性考虑,人形机器人最初可能渗透到安保和仓储物流行业,并且首先在欧美等高人力成本国家应用。

二、人形机器人市场空间

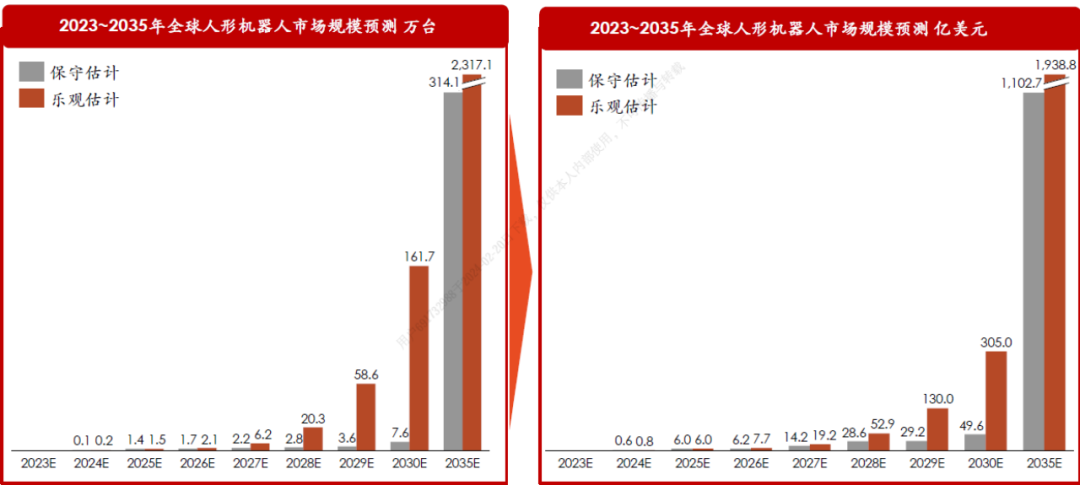

马斯克说,人类未来对于机器人的需求量将达到100亿乃至200亿台,远超对于新能源车的需求。第一阶段从制造业工厂切入:“替代相对简单且重复性的劳动”为应用标准。市场特点:产品不能执行更复杂的任务,且用户对新事物的接受程度不高,应用场景较为局限;第二阶段,工厂的场景渗透加强,在产品改良持续降本的基础上人形机器人逐渐走进餐厅、商场等商业场景;第三阶段,AGI与人形机器人结合,最终实现具身智能,人们对人形机器人的接受程度达到顶峰,人形机器人开始走入家庭。技术得到革命性突破的理想状态下,M2从劳动力缺口及收入成本角度分析给出人形机器人市场规模的两种估计预测:在保守估计下,预计2024年全球市场将有千台的突破,到2030年市场规模将达7.6万台;在乐观估计下打破2030年市场规模将突破百万台。远期将超过100亿台。

全球人口呈总体下滑趋势,各主要国家除德国因战争导致的移民因素影响,其他国家人口增长均低于全球平均水平;日本、韩国和英国人口负增长率逐年加大,中国也于2022年开始呈现人口负增长现象。人口结构老龄化趋势加剧,使人形机器人发展紧迫感加剧。全球65岁以上人口占有率呈上升趋势,各主要国家无一例外均高于全球平均水平以上,其中日本表现最为严重,人口老龄化已接近30%;美国其次,老龄化占比20%以上。

据麦肯锡报告,到2030年,全球约有4亿个工作岗位将被自动化机器人取代,按20%渗透率和15-20万的人形机器人单价来测算,全球人形机器人市场空间可达到12—16万亿元。

以特斯拉为例,假设1台人形机器人替代2个工人,当人形机器人渗透率分别为20%、50%和100%时,对应的人形机器人需求可达0.86、2.15和4.31万台。放眼整个国内汽车和消费电子行业,机器人的需求就更大了。

数据来源:M2觅途咨询

在国内,至2025年我国制造业将有3000万的人才缺口,中国电子学会测算国内机器人2024年有望达251亿美元市场规模。预计2023年至2030年,人形机器人新增市场空间复合增长率预计达到96%。

三、人形机器人产业链

人形机器人包括感知、决策、执行三大系统,由视觉传感器、触觉传感器,芯片、算法,动力单元、旋转关节、线性关节、手部关节等共同组成。

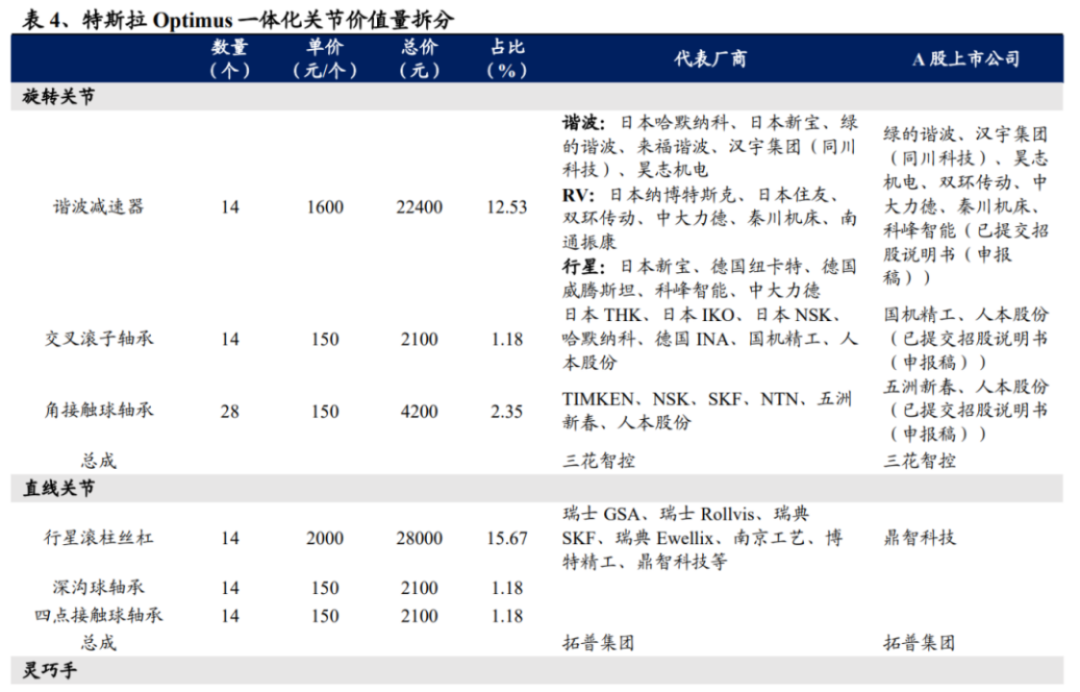

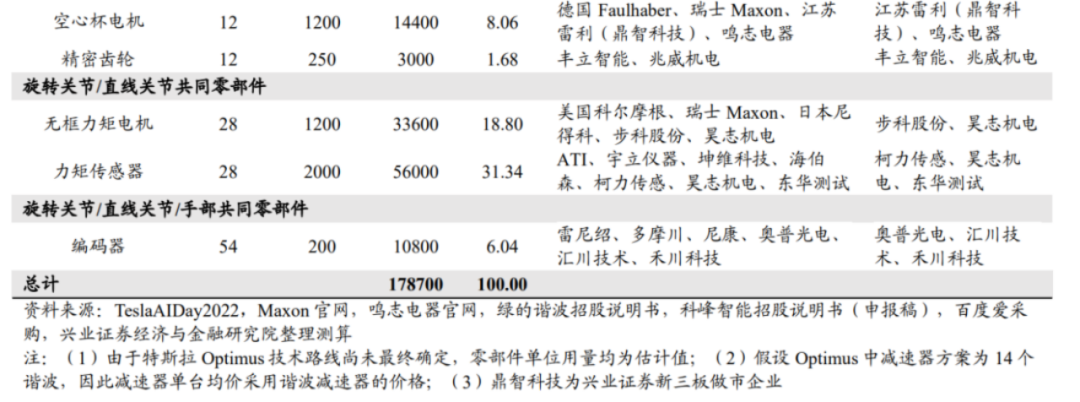

随着人形机器人新入局者众多,相关零部件厂商也因此迸发新的活力,积极寻找新的发展机遇,对人形机器人各细分领域价值量占比情况进行分析,寻找高价值量的细分投资领域。以特斯拉人形机器人当前的结构设计为例,其身体+手部共 50 个自由度,对应 40 个伺服关节(旋转关节×14+直线关节×14+空心杯关节×12),其中,力矩传感器、无框力矩电机、行星滚柱丝杠、减速器、空心杯电机是价值量较高的环节,占比分别为 31.34%、18.80%、15.67%、12.53%和 8.06%。

四、人形机器人主要玩家有哪些

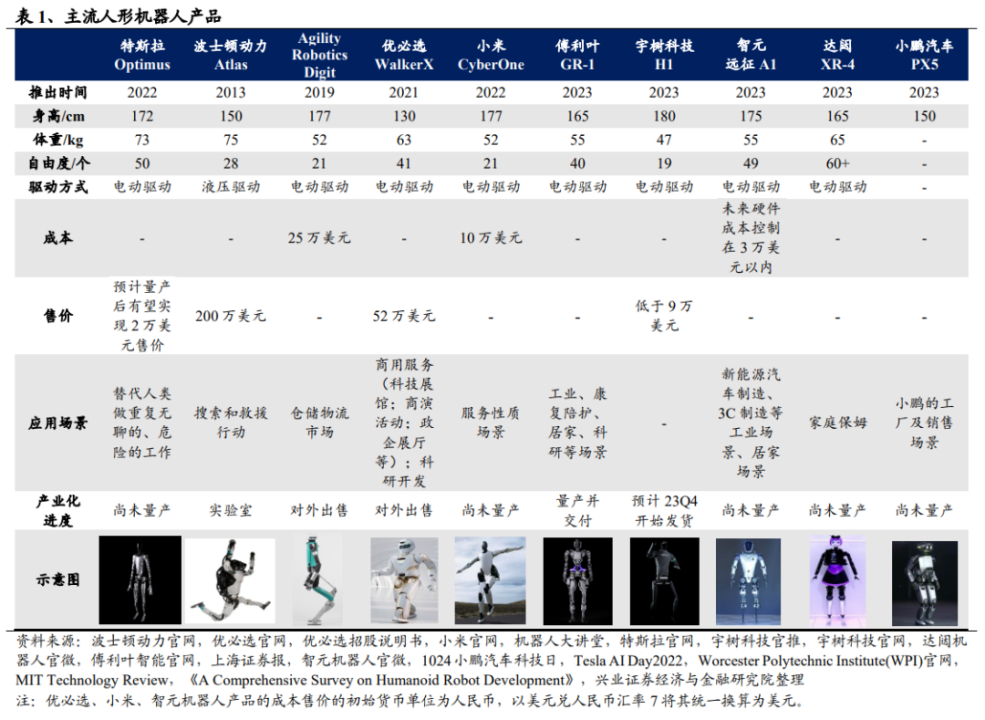

国内外一些公司在人形机器人领域已经先行,海外主要有特斯拉、波士顿动力、Figure等公司,其中尤以特斯拉最为领先。特斯拉于 2021 年 8 月的 AI 日首次提出人形机器人 Optimus 的概念,此后 Optimus 快速迭代,在2023 年 12 月的最新视频中,Optimus 已实现流畅行走、抓握鸡蛋等动作,性能不断提升。Figure发布的首款人形机器人Figure 01,发布于去年10月。前段时间Figure 01因会冲咖啡而走红,最近它还找到了新工作,要去宝马的美国工厂“实习”。

国内厂商起步稍晚,但近年来发展快速,优必选于 2021 年发布 WalkerX,并迈出了人形机器人产业化尝试的第一步,2月22日,“人形机器人第一股”优必选发布了工业版人形机器人Walker S在新能源车厂的首次实训视频。2022 年小米在秋季新品发布会上推出其首款全尺寸人形仿生机器人 CyberOne。2023 年达闼机器人、傅利叶智能、宇树科技、智元机器人、小鹏汽车相继推出原型机。其中傅利叶智能 GR-1 已经实现量产,并在 9 月份开启预售,2023Q4 开始陆续交付;宇树科技 H1 预计 2023Q4 实现发货。

繁荣之下,人形机器人各家产品百花齐放,产业技术创新也涌现出无限可能,如何实现产业化是人形机器人需要面临的最大难题,而决胜人形机器人产业化道路的关键,主要在于应用场景的拓展落地和核心零部件的国产替代。

五、目前尚存在的问题

首先,从行业来看人形机器人所涉及的技术面非常复杂,没办法一蹴而就。在业内人士看来,过去一年的确是行业变化较快的一年,但行业距离真正的爆发却仍然有不少差距,因为到目前为止,行业内也并没有太多的本质变化,这主要是因为人形机器人,涉及到了高端制造、人工智能等诸多领域,其技术广度和深度都非同一般。别的且不说,就说刚刚上市的机器人公司优必选,其从2012年发展至今已经有10多年了,但其无论是在核心技术还是在产业化方面,仍在持续投入。对于当下的行业来说,更重要的是利用巨大的关注,沉下心来做好技术和产业的迭代,将更多资源投在一些核心技术研发,以及卡脖子的关键研究上去,真正实现从研发到产品,再到应用、服务的整个商业闭环。

其次,就是涉及到人形机器人具身智能的数据、硬件成本等问题,仍需要时间去解决。具体到大模型方面来说,前文提到目前适用于各种智能的数据都很少,而且无论是云端还是边缘侧,都涉及到巨大的算力消耗,各种适用于各类场景的泛化理解的解决,也需要时间来完成。

另外,从驱动器、减速器、关节、灵巧手等,企业都需要成熟的供应商磨合,去迭代和控制成本,这在目前都不成熟。而在具体的技术上,机器人行业的问题集中在硬件的标准化,以及操作算法的范式上。在可预见的未来,硬件的标准化或将成为推动行业降本的核心抓手。

尽管当下来看,人类关于机器人的理想与现实,早已经变得视线模糊了,但理想与现实终究还是有着一线之隔,这种纠葛决定了机器人产业化之路还尚需时日。