深度解析2025年并购重组的投资机遇与策略

“新国九条”政策的实施,严格审核IPO,引发了市场对并购重组的高度关注。中国大量优质标的具有产业整合或转型需求,政府利好政策的不断出台,内外因素的叠加,有望迎来新一波并购浪潮。

“并购六条”进一步表明了监管层对于推动并购重组市场活跃的政策导向,尤其在增强产业整合和提升监管包容度方面做出了重要部署,可适时把握并购带来的五大投资方向。

![]()

并购重组市场演变

从1998年的《关于上市公司资产重组的通知》到2024年的“并购六条”,政策不断优化,为上市公司多元化发展提供了优质的土壤,同时进一步保障了投资者的权益,增强了资本市场的内在稳定性。

经典案例复盘

美的集团&小天鹅

美的集团通过一系列战略性并购,逐步扩大了其在家电市场的份额。2008年,美的集团以16.8亿元收购了小天鹅24.01%的股权,成为其大股东。这一举措标志着美的集团在横向扩张战略上的初步成功。随后在2014年,美的集团通过其境外子公司TITONI对小天鹅A股、B股股票实施部分要约收购,最终以8亿元,溢价15%购入小天鹅20%的股份。这一步骤进一步巩固了美的集团对小天鹅的控制权。

到了2018年10月,美的集团提出了一个更为大胆的计划,即通过发行3.42亿股来换股吸收合并小天鹅,交易金额高达143亿元。这一合并案在2019年3月获得了中国证监会的核准批复,从而使得美的集团能够完全整合小天鹅的核心技术和市场资源,实现业务的质的飞跃。

中粮集团&蒙牛乳业

中粮集团的并购蒙牛乳业案例是一个典型的纵向整合案例。中粮集团,作为中国最大的粮油食品企业,通过并购蒙牛乳业,旨在加强其在食品产业链中的控制力。2009年7月,面对蒙牛股权分散的情况,中粮集团联合厚朴基金,以61亿港元认购了蒙牛20.03%的股份,成为其最大的实际控制人。

这一举措不仅帮助中粮集团在乳业市场中占据了重要地位,而且通过这种纵向整合,中粮集团能够更好地发挥其全产业链的优势,实现价值链的前移。到了2021年12月,随着创办人牛根生的退出,中粮集团在蒙牛乳业中的主导地位得到了进一步加强。

中国化工&先正达

中国化工对先正达的收购是中国企业历史上规模最大的海外并购之一。这一并购的背景是中国国内种子和农药企业规模小、技术含量低,缺乏国际竞争力。先正达拥有先进的生物育种技术,对中国化工来说,这是一次提升技术水平和国际地位的重要机会。2015年12月,中国化工提出了对先正达的收购报价,经过一系列复杂的谈判和竞争,最终在2016年2月宣布以430亿美元收购先正达。

这一收购不仅提升了中国化工在全球农业市场的影响力,而且对于维护国家粮食安全也具有重要意义。

顺丰控股&鼎泰新材

顺丰控股的借壳上市案例展示了如何通过简化审批流程实现高效融资。顺丰控股选择通过与鼎泰新材进行重大资产置换,以433亿元的作价实现上市。

这一过程中,顺丰控股以其8亿净资产与鼎泰新材的100%股权进行置换,同时通过发行股份购买差额,募集配套资金。最终,顺丰控股成功上市,市值迅速增长至2300亿,这一案例成为了中国快递行业借壳上市的典范。

高质量并购对公司股价具有正面传导作用。股价反映了对公司未来风险和增长预期的看法,并购重组后,市场会重新评估公司的长期前景,而并购带来的资源有助于提升公司的长期增长潜力从而提高其估值。以美的集团的并购历史为例,当公司股价持续减软,单边下跌趋势明显时,成功的并购公告成为利好消息,对股价产生拐点效应,股价上涨。

![]()

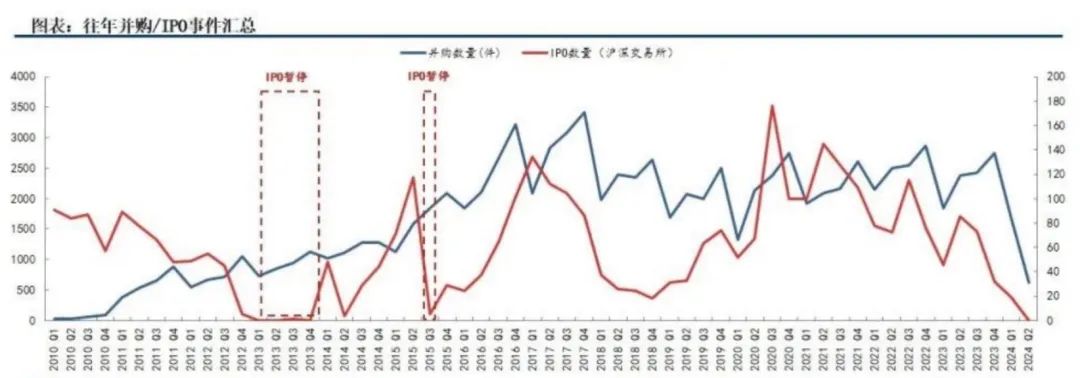

国内并购市场潜力有待释放

并购市场升温受内外因素共同影响。在美国历史上的并购潮中,主要的推动因素可以归结为内在的产业转型升级和外部政策支持。新兴技术的不断更选推动看产业转型,龙头企业通过模向并购来扩大规模,通过纵向并购来完善产业链:而在金融这个受到严格监管的行业中,相关政策直接决定了并购的效率甚至可行性。当前中国并购市场动荡,积压了一批优质标的待整合,随着近期政策逐步开放,并购市场有望进一步活跃,常来新的投资机遇。

海外并购重组市场参考

美国历史上有过5次并购高峰。每次并购高峰主要使用的融资工具和支付工具不断变化,监管制度放松和金融创新的发展对并购活动起到了关键助推作用。并购浪潮对于美国经济结构的变化和发展产生了深远的影响。

![]()

“战投”与“财投”的并购动机

收购方发起投资一般基于产业整合角度的战略投资和基于资本投资角度的财务投资。

战略投资角度:战略投资者通常选择与母公司业务相关或相近的企业进行收购,以便实现业务扩张和增长。他们重视被收购企业的战略价值,如品牌、渠道、网络、专利和市场占有率等。即使被收购企业短期内面临财务困境,战略投资者仍可能因其战略价值而进行投资。

财务投资角度:财务投资者更关注短期内的投资回报,他们倾向于选择资本利得潜力大的企业。这类投资者通常不参与企业的日常管理和经营,主要通过投资决策来影响企业。他们更倾向于投资于那些退出机制明确、发展前景好、收益水平高的行业和企业。

![]()

内生需求与政策催化

并购为市场参与者创造新机遇。对于收购方,上市公司整体盈利压力进一步凸显。并购有助于企业扩充盈利渠道,提高盈利能力。对于目标公司,中小公司面临现金流和竞争压力,需要依附于大型企业以实现业务增长。对于投资人,一级市场投资退出通道受限,并购或成为主流交易方式。横向对比美国的投资退出路径,并购一直更受欢迎,在我国一级市场持续收窄的情况下,通过并购退出的案例有望增加。

政策催化

IPO严格审核:“827”新政阶段性控制IPO节奏。新“国九条”严格规范上市制度。IPO和并购存在“晚跳板”效应。并购制度进一步完善。

IPO严格审核与并购市场的关系

新“国九条”发布:2024年4月,国务院印发了《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》,明确了“强监管、防风险、促高质量发展”的主线,对IPO上市标准进行了更严格的限制。

并购制度的进一步完善

证监会并购重组座谈会:2024年2月5日,证监会举行支持上市公司并购重组座谈会,提出五项措施以进一步优化重组政策环境。

并购重组市场化改革:近年来,证监会持续推动并购重组市场化改革,如简化行政审批事项,推出“小额快速”审核机制等。

2024年9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(“并购六条”),旨在进一步激发并购重组市场活力。

证监会并购重组座谈会的五项措施

提高估值包容性:支持交易双方在市场化协商的基础上合理确定交易作价。

分类监管:对采用基于未来收益预期等评估方法的大股东注资型重组要求设置业绩承诺。

快速审核:研究对外部大市值公司重组实施“快速审核”,支持行业龙头企业高效并购优质资产。

支持“两创”公司并购:鼓励“两创”公司并购处于同行业或上下游、与主营业务具有协同效应的优质标的。

拓宽多元化退出渠道:支持上市公司之间的吸收合并,进一步拓宽多元化退出渠道。

证监会发布并购重组的六条措施

支持上市公司向新质生产力方向转型升级,支持围绕战略性新兴产业、未来产业进行并购重组。

鼓励上市公司加强产业整合,提升产业集中度和资源配置效率。

提高监管包容度,尊重市场规律,发挥市场化资源配置作用。

提升重组市场效率,简化审核流程,缩短审核时限,提高重组效率。

提升中介机构服务水平,引导证券公司等机构提高服务能力,发挥交易撮合和专业服务作用。

依法加强监管,严格履行信息披露等法定义务,打击违法违规行为,保护中小投资者权益。

![]()

把握并购带来的五大投资方向

行业投资

前五大行业的并购交易占比持续增长,行业集中度显著提升。商业和专业服务、软件与服务、材料行业分别以661亿元、430亿元和302亿元的交易规模位列前三,同比分别增长499.62%、214.13%和下降48.54%。市场集中度CR3占比44%,CR5占比59%,显示出并购业务的集中趋势。

并购政策支持战略性新兴产业和未来产业的并购重组。监管层鼓励并购重组以支持经济转型升级,科创板累计披露350余起资产交易,表明资本市场对科技行业的持续关注和投资热情。

整合方式

横向整合比例逐年下降,由2021年的66%降至2024年第一季度的36%。并购目的更加多元化,包括资产置换、业务转型等,以提高经济效益。同时,增资并购近年来一直占据着第二大比重,具有成本较低、可行性高以及可重复使用的优势。

公司类型

国有企业改革背景下,并购重组成为提升企业核心竞争力的重要手段。2023年国有企业并购重组事件共计2496起,其中央企683起,地方国企1813起,占A股重大重组事件的44%。

地域

跨境并购业务受外部因素影响,但“一带一路”国家并购交易数量提升,显示出中国企业在这些地区的投资活跃度。中企在“一带一路”共建国家并购的占比达44%,未来有望继续提升。

交易方式

协议收购仍为主流交易方式,但增资占比逐渐增大,显示出企业通过增资扩大经营的倾向。同时,可转债作为支付工具在并购中的应用得到推广,为交易提供更多灵活性和流动性。此外,定向可转债作为支付工具的普及和应用,为交易双方提供更为灵活的博弈机制。

![]()

并购重组的选股逻辑

本轮并购重组不是一个短暂的市场热点,而是一个长期且持续的产业发展方向。尽管这一过程不会迅速完成,投资者仍有机会捕捉到两个主要的投资机遇:

1)聚焦于产业内部的整合和扩张,特别是那些旨在强化产业链和提升市场竞争力的并购活动。在这一领域,投资者应特别关注电子行业、医疗设备和汽车配件等关键行业。

2)着眼于推动新生产力发展和产业升级的跨行业并购,尤其是那些已经宣布控制权变更或其实际控制人拥有外部资产的公司。在这些领域,投资者可以寻找那些具有潜在并购重组可能性的股票,这些股票在并购重组完成后有更大的潜力实现超额回报。

并购重组是资本市场的新引擎,为企业提供了新的增长机会。投资者应密切关注市场动态,把握投资机会,通过专业的选股逻辑,寻找具有潜在并购重组机会的投资标的。在并购重组的浪潮中,把握机遇,实现财富增值。

文中观点仅供参考,不构成投资建议

投资有风险,入市需谨慎

部分资料来源:Wind,中信建投研究部

部分图片来源于网络,侵删